经济危机一触即发,房价有暴跌危险?(经济危机房子会跌价吗)

这是一段见证“奇迹”的日子,10天,美股熔断4次,把全球人民甚至股神巴菲特都整蒙了。此刻的巴老爷子估计在家不断徘徊念叨:究竟是该贪婪呢,还是该恐惧呢………还是先喝杯冰阔漏压压惊吧!

昨日中泰证券首席经济学家李迅雷先生,以迅雷不及掩耳之势提到:美国和欧洲已经到了金融危机的边缘,要防止中国房价暴跌!的确,2008年金融危机美股跌了54%,而2020年1季度还没过去,美股就已经暴跌了31% 。如此对比,此刻的美国大半只脚已经踩入危机泥淖。

08年次贷危机,美国房价整体跌了25%,部分区域跌超40%;中国房价整体上只跌了2%,部分地方跌超15%。若今20年经济危机真的来了,中国房价会暴跌吗?

房价不会暴跌

中国房价不会暴跌,关键在于中国楼市非绝对的市场化,还有一只看不见的收在调控。此次疫情大家都能很明显的感受到,咱组织的操控和调配能力之强大!对于楼市,咱们可以使用的防暴跌武器很多,其中最强大的三板斧就是“拍地、调控、放水”。

第一板斧:控制拍地。历史上几次房价暴跌无非都伴随着地价暴跌,或者是地价暴跌在前,通俗的说就是面包降价前是面粉先降了价。90年代日本房价暴跌前,东京23个区的地价已经膨胀到可以买下整个美国国土!

一般大家都会认为是日本股市崩盘导致了地价和房价的下跌,实际上,直接导致日本地价大跌的是1991年日本推出的“土地持有税”,一针刺破了地价泡沫,进而导致房价崩盘!

如果中国房价开始出现大跌势头,ZF完全可以通过减少拍地来调节房价。比如本身今年计划要拍100块地,那就只拍50块,通过减少原材料的供给,进而减少商品房的供给。最基础的经济学原理,假设需求不变前提下,减少供给就能上调价格。

第二板斧:放宽限购。实际上,这点和拍地刚好相反,是通过调整需求来调节价格。中国过去通过严厉的限购,把一部分需求给生生拦截。

房住不炒下,一个家庭不能在核心城市买超过两套房。同时,在这些核心城市,大量的常住外地人口只能等1-5年不等的社保条件达成才能买房。限购就像是建设水电站一样,在上游把水量高位拦截,一旦下游干涸少水,就可以自由调节闸口放水!为了防止楼市大跌,放开限购是其中关键一招!

第三板斧:货币放水。重点指的是降准降息。过去中国每一次房价大涨之前都伴随着猛烈高频的降准降息, 09年和16年的房价大涨,都是因为房价大涨前1年,也就是08年和15年的连续5次的降准降息。

当下,虽说货币放水的边际效应变得越来越差。在稳楼市目标下, 显然我们也不能通过放水这个手段去刺激房价大涨了。但是若是房价下跌趋势明显,货币放水至少还是能够起到非常有效的稳楼市作用!

相比欧美国家当下已经是零利率甚至是负利率,还有过去10多年一直采取的量化宽松策略。显然,我们国家的货币筹码还是有很多的!

房价不能暴跌

房价暴跌,80%的开发商会倒闭!

跌10%,是开发商的利润线,跌30%,是开发商的生死线。

房价只要暴跌30%,开发商就会顶不住。给大家算一笔账,一套房子的成本利润结构基本是这样。土地加建安成本65%,开发贷利息成本10%,税收成本10%,再加5-10%的营销成本,开发商的净利润也就是5-10%左右。

事实上,开发商并不是大家想象中如此暴利,房价跌10%基本利润就没了。所以恒大近期宣传得满城风雨路人皆知的七五折,意味着要拿25%的房价做营销成本,你觉得可能吗?

开发商挣钱,实际上就是靠规模挣钱,也就是我们常说的薄利多销,所以为什么开发商过去一直都在努力做大规模。而地产开发本身又是一个高周转高负债行业,房价暴跌不仅会跌去利润,甚至跌去部分成本,再把购房需求跌没的话,现金流难以快速回笼才是最危险的事。所以危机时刻,开发商宁愿少赚一些,也要尽快出货补血。

房价暴跌,大量中产有房家庭会破产。

当下,中国老百姓的房产已经占了家庭总资产的77%,房价暴跌,意味着家庭资产大幅度缩水。房价只要下跌超过30%,也就是跌破首付的时候,房子就变成了负资产,也就意味着房子的价值已经不够偿还银行欠款,银行就会要求购房者提供新的抵押物或补充欠款,否则会立即处置房产。

房价缩水后,还会出现一种现象叫做“财富递减效应”,简单地说,就是当房价下跌幅度较大时,人们就明显感觉财富减少。接着就会减少消费支出,当消费减少了,生产也会跟着减少,企业经营就会下滑,最终导致经济衰退。再简单的说,就是通缩!

这里必须和大家说一点,哪怕房价暴跌,买不起房的人还是买不起房。房价暴跌,你觉得你就是能独善其身的那个吗?房地产上下游关联60多个行业,上亿的从业人口。企业倒闭,大量失业之下,你买房的钱从哪来?从来没有哪个国家会因为房价暴跌而让老百姓买得起房的,以前没有,未来也不会有!

房价暴跌,大量的银行会遭受致命打击。

银行贷款里面,有两笔大贷款和房地产直接相关,一个是开发贷款,也就是开发商向银行融资用来项目开发的资金;一个是住房贷款,也就是老百姓买房向银行贷款的资金。

根据18年的贷款数据,这两部分贷款加起来,占了银行总贷款27%左右。再加上一些通过其他贷款比如消费贷,但最终又流向房地产的贷款,加起来房地产贷款至少占了银行总贷款的35%。

若房价暴跌,开发商倒闭,家庭破产,银行会产生一堆烂账,那么银行同样面对倒闭的风险。一旦银行倒闭,国家金融崩溃,国家经济必然急剧衰退,中国经济或许也要倒退20年!

房价暴跌,地方ZF收支会急剧减少。

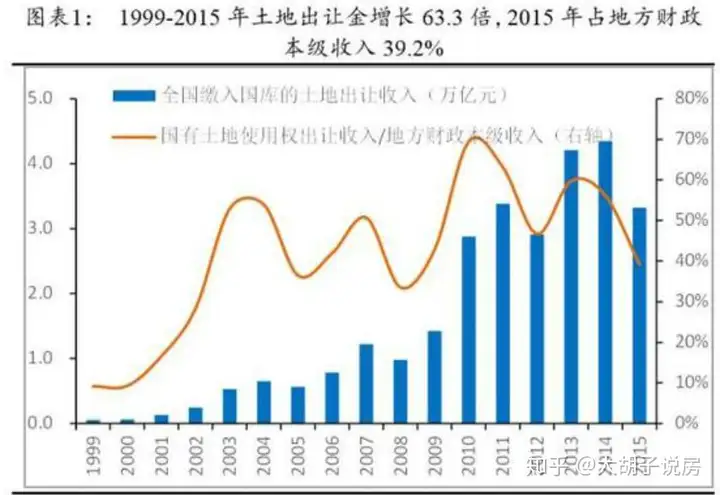

光土地出让金就占了地方政府财政收入的40%左右,若房价暴跌,开发商倒闭,土地流拍,地方政府收入大幅下降,很多基建都得停摆。教育、医疗、公共卫生、交通等城市基础配套的投资也会停滞不前,甚至有些地方可能连公务员的工资都会发不起。

要知道,当下很多地方政府对土地依赖已经去到了非常严重的地步。

所以,房价即不能暴跌,也不敢暴跌。哪怕不能涨,也只能选择横盘,而不是向下,房价向下走一旦失控,中国经济倒退20年都毫不夸张!

结

实际上,当下全球经济危机并未确立,美国近几年的经济发展态势也还算不错,不会那么轻易的就被疫情给釜底抽薪,半路改道!

同时,经济危机传导到中国需要一定的时间,就像07年美国次贷危机,传到到中国大概用了1年时间。所以,这个时间,也是我们可以去充分准备和预防的时间!

不管经济危机是否会来,我也要和大家明确两点

房价不会暴跌,反过来并不是说就能大涨,房住不炒是楼市当下不可逾越的紧箍咒;

房价不会暴跌,也不代表你就能乱买,楼市下半场买错房后的阴跌比暴跌更可怕!

回到当下的市场。事实上,楼市状况比我们预想得要好一些!

首先,楼市冷暖看土拍,1-2月份哪怕受疫情影响,核心城市土拍依旧火热!

广州越秀平时不拍地,一拍就出新地王,楼面价高达6.46万/平方米;、上海拍出310.5亿元的总价地王;不仅刷新上海土地总价记录,也刷新中国土地总价记录!北京1-2月,土地收入金额高达672.74亿元,相当于2019年全年土地拍1696.88亿元的39.6%;杭州1-2月,土地出让金总额也高达374亿,仅次于北京和上海,同比增长超过26%。整体来看,尽管疫情影响之下,全国1-2月份50大城市合计卖地5180亿,同比仍然上涨4.1%。

那么当下,部分城市的楼市开始火热起来,那就不足为奇了。

深圳出现多盘日光,其中某个公寓楼盘,2000-5500万总价一日售罄;上海售楼部人潮涌动,楼市成交恢复指数全国第一,已经超过去年12月周均成交量;杭州多个项目买房依然需要摇号,中签率照样不高。南宁20年第11周二手房周成交环比翻8倍……..

(上海某售楼部人潮涌动)

虽然近期A股也跟随下跌,但是股票不好的时候,恰恰就是楼市好的时候。没办法,在中国就两大资金蓄水池,一个不行就流向另一个!

3月底至4月份,楼市小阳春还是有几率可以翘翘尾巴!再不济,5-6月份的小盛夏也大概率会有。

一二线城市要买房的朋友们,可以动身了!